ビットコインなどの仮想通貨取引で利益を得た場合、一定の条件に基づいて確定申告や納税を行う必要があります。

しかし、具体的にどのような基準で税金がどれくらい発生するのか、その計算方法についてはよくわからないという方も多いことでしょう。

この記事では、ビットコイン取引でいくら稼ぐとどれほどの税金が発生するのか、損益や税金の計算方法についてわかりやすく解説していきます。

確定申告の要否や、基本的かつ効果の大きい節税方法についてもご紹介していますので、ぜひ最後までご覧ください。

目次

ビットコインなどの仮想通貨取引で発生する税金について

ビットコインなどの仮想通貨取引で利益を得た場合、その所得額に応じて「所得税」と「住民税」を支払う必要があります。

所得とは収入から経費などを差し引いて残った利益のことで、仮想通貨取引による所得は通常、「雑所得」または「事業所得」に区分されます。

一般的な個人が副業として仮想通貨取引を行う場合は、その利益は「雑所得」に該当することが通常です。

一方で、仮想通貨取引によって年間300万円を超える収入を得ており、一定の帳簿書類を保存している場合等は「事業所得」に区分される場合もあります。

「事業所得」に区分されることで損益通算や繰越控除、青色申告控除などの制度を活用できるようになるため、一般的に「雑所得」よりも「事業所得」の方が節税に有利とされています。

ビットコインなどの利益に対する確定申告は必要?

「雑所得」や「事業所得」は、総合課税の対象となっています。

総合課税とは「給与所得」など他の所得区分と合算した所得金額に対して課税される制度であり、申告が必要になる所得額は働き方等さまざまな条件により異なります。

サラリーマンの副業なら約20万円で確定申告が必要

会社員や公務員など、給与所得を得ている場合は通常、勤務先が行う年末調整によって税金の申告と納税が完結します。

しかし、給与所得以外の副業として20万円を超える所得を得た場合は、年末調整とは別に自分自身で確定申告を行わなければなりません。

なお、住民税の申告は20万円以下の所得でも必要になりますので留意が必要です。

20万円以下の所得であれば、確定申告は不要なものの、住民税の申告のために市役所等に問い合わせて対応する必要があります。

個人事業主や主婦・学生は納税額がある場合に確定申告が必要

個人事業主や主婦・学生など給与所得が無い人がビットコイン取引で収入を得た場合は、損益計算を行って納税額の有無を確認する必要があります。

所得税には基礎控除(48万円)が認められており、ビットコイン取引を含む全ての収入の合計が48万円を下回る場合は課税所得がゼロとなるため納税額は発生しません。

一方で収入が48万円を超える場合は、確定申告が必要になる可能性がありますので詳細な税金計算を行って確認するようにしましょう。

さらに、仮想通貨取引をしている人が親や配偶者の扶養に入っている場合、仮想通貨取引による所得が48万円を超えると扶養の対象外となります。

扶養者(親や配偶者)が扶養控除や配偶者控除を受けられなくなり、税金が高くなる場合がありますので注意しましょう。

ビットコインの利益の計算方法とは?

税金計算を行うためには、まずはビットコインなどの仮想通貨取引で得た利益と損失を計算する必要があります。これを「損益計算」と呼びます。

仮想通貨売買における損益計算の基本は「売却価額 - 取得価額 = 損益」です。

つまり、300万円で取得したビットコインを400万円で売却した場合は差し引き100万円の「利益」を得たという計算になります。

逆に、400万円で取得したビットコインを300万円で売却した場合は、100万円の「損失」です。

こうした損益計算を1年間に行った全ての取引に対して行い、結果を合算することで年間の損益を求めることができるのです。

なお、損益計算における取得単価の計算方法には「総平均法」または「移動平均法」があります。

それぞれにメリット・デメリットがありますので、違いをしっかり把握しておきましょう。

総平均法で計算する場合

「総平均法」とは、1年間に行った仮想通貨の取得取引全てを合算して単純平均を算出し、全ての売却取引における取得単価として一律に適用する計算方法です。

メリットとしては、単純平均を取得単価として一律に適用するため、計算が簡単である点です。

一方、デメリットとしては全ての取得取引を終えるまで平均単価が確定しないため、期中に損益のシミュレーションを行いづらいこと、 取引の順序を無視した単純平均を採用するため、税務上の損益が実際の損益と乖離しやすいことです。

なお、個人が届出をしない場合は自動的に「総平均法」を選択したものと見なされます。

移動平均法で計算する場合

「移動平均法」とは、仮想通貨を取得する都度、それまでの平均取得単価を計算し直す方法です。

売却取引では、それぞれの取引時点における取得単価を適用して損益を求めます。

メリットとしては、取引の時点で損益が確定するため、期中に損益状況を把握することができ、節税や納税資金の準備などをしやすい点、総平均法と比較して税務上の損益と実際の損益の乖離が生じないが点があります。

一方、デメリットとしては取得取引のたびに平均取得単価が変わるため、計算が複雑になる点があります。

ビットコインの税金の計算例

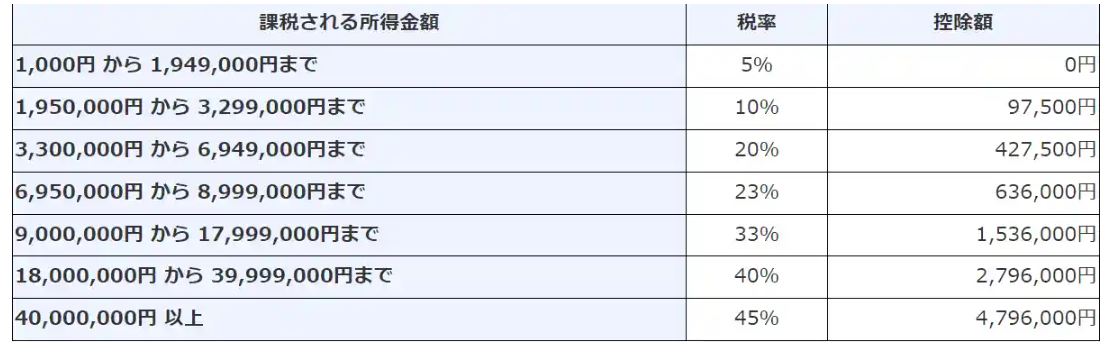

所得税の税金の計算方法は次の通りです。

所得税の税金の計算方法

- 各種の所得の合計額から所得控除を差し引いて、課税される所得金額を求める。

- 課税される所得金額に所得税の税率を乗じ、控除額を差し引いて、所得税額を求める。

また、所得税の税率は次の通りです。

引用:国税庁|No.2260所得税の税率

ビットコインの税金の節税方法はある?

ビットコイン取引による利益は通常、「雑所得」または「事業所得」に分類され、総合課税として最大45%の所得税が課せられます。

約10%程度の住民税も合わせると最大55%もの税率がかかる可能性があり、これは一律20%程度の分離課税が行われる株式投資などと比べると非常に重たいと感じる方も多いことでしょう。

そこで、少しでもビットコインの税金を軽減するための節税方法として、代表的な2つの方法をご紹介します。

青色申告の活用

青色申告の活用は、ビットコインに限らず一般的に広く活用されている節税方法です。

個人の青色申告とは、主に個人事業主などが利用する確定申告の方法のことで、経費計上の基準が広くなるほか、特別な控除も受けられるなど、税制上のメリットが大きくなっています。

具体的には、確定申告の方法として青色申告を選択することで、一律65万円の所得控除を受けることが可能です。

仮想通貨取引における損益通算の活用

損益通算を活用することも、課税所得を圧縮する上で非常に有効な手段となります。

例えば、ビットコイン取引で得た利益と、イーサリアム取引で発生した損失は相殺することが可能です。

この制度を利用することで、多額の課税所得が見込まれる年に含み損のある仮想通貨をあえて損切りすることで、課税額を大幅に圧縮できる可能性があるのです。

まとめ

この記事では、ビットコイン取引でいくら稼ぐとどれほどの税金が発生するのか、損益や税金の計算方法についてわかりやすく解説しました。

これを機に、みなさんも仮想通貨投資を始めてみてはいかがでしょうか。

20代のサラリーマン。

将来が不安になり、投資に興味を持ち始めた。

特にNISAに関心があり、休日に少しずつ勉強している。

初心者向けに投資に関する情報は発信中。